„Reines E-Auto“ ist die umgangssprachlich Bezeichnung für batterieelektrisches Fahrzeug (BEV). Eine Alternative dazu ist der Plug-in-Hybrid (PHEV), der sowohl mit Elektromotor als auch Verbrennungsmotor ausgestattet ist. Ersterer wird mit einem kleinen Akku betrieben und ist für kürzere Fahrten gedacht (in der Regel bis 50 km), Letzterer dann für Langstrecke. Der Akku kann zwar durch den Verbrennungsmotor aufgeladen werden, allerdings auch – und aus ökologischer Sicht bevorzugt – durch eine Ladestation, daher das „Plug-in“.

Warum ist der steuerliche Unterschied so entscheidend?

PHEVs wurden von der Politik als notwendige Übergangslösung oder „Einstiegsdroge“ eingestuft um „Reichenweitenangst“ und „Ladezähfluss-Depression“ der Autofahrer in Deutschland zu adressieren. Deshalb erfahren auch sie entsprechende Vergünstigungen. Als Einwandbehandlung durch den Autoverkäufer gegenüber E-Auto-Skeptikern taugen die Argumente durchaus.

Kritiker bemängeln jedoch, dass diese Vorteile durch die ökologischen Nachteile aufgehoben werden, da sie wieder zu großen, schweren Fahrzeugen führen und damit keine echte Verkehrswende einleiten.

Kritiker erinnern an die Abwrackprämie in Folge der Weltfinanzkrise 2009: Diese war nicht nur aus ökologischer Sicht bedenklich, sondern hat nachweisbar die Autoverkäufe in den Folgejahren verringert.

Anreize wie die Abwrackprämie beeinflussen unsere menschlichen Instinkte. Unsere Anreizsensitivität ist derart hoch, dass wir achtgeben müssen, nicht manipuliert zu werden. Hinweise zum Phänomen der Anreizsensitivität finden sich hier: https://einmaleins.flavia-it.de/effect/anreizsensitivitaet

Neben dem Gewicht von Fahrzeugen spielt insbesondere auch die Stromlinienform der Karosserie eine wichtige Rolle. Leicht zu merken: Je tropfenförmiger ein Fahrzeug, desto geringer der Luftwiderstand, desto effizienter der Antrieb. Der Strömungswiderstand (siehe Wikipedia) nimmt quadratisch mit der Geschwindigkeit zu, d. h. die Unterschiede zwischen SUV und Tropfenwagen im Energieverbrauch werden erst mit zunehmender Geschwindigkeit immer deutlicher.

Quelle: https://iopscience.iop.org/article/10.1088/1361-6404/38/2/024002/pdf

Der Verbrauch eines Autos wird mittlerweile EU-weit nach WLTP statt NEFZ angegeben, wodurch sich die Abweichung zwischen theoretischen und realen Verbrauchswerten etwas verbessert hat und ungünstige Karosserieformen nicht mehr ganz so stark verschleiert werden. Allerdings kommt bei E-Fahrzeugen das Problem niedriger Umgebungstemperaturen hinzu, welche laut Kritikern auch bei WLTP nicht ausreichend Rechnung getragen wird.

Das Hauptproblem der Plug-in-Hybride ist aber nicht das Fahrzeug, sondern die Fahrer, weil sie schlicht zu bequem sind, regelmäßig zu laden!

Der elektrische Fahranteil ist damit viel geringer als in Testzyklen angenommen und so fällt die CO2-Bilanz des Plug-in-Hybrids in der Praxis zwei- bis viermal höher aus. Dazu gibt es eine interessante Studie vom September 2020 und die Beobachtung von Autohändlern, dass manche Fahrzeuge sogar mit original verpacktem Ladekabel aus dem Leasing zurück kommen.

Konkrete steuerliche Anreize

Mehr als 50% aller in Umlauf gebrachten Neufahrzeuge in Deutschland sind Firmenfahrzeuge. Diese sichern der Automobilindustrie nicht nur gute Geschäfte, sondern stellen auch einen florierenden Gebrauchtwagen-Markt sicher, da die Fahrzeuge – bedingt durch die maximale Dauer entsprechender Leasing-Verträge – nach drei bis vier Jahren zurück in die Zweitverwertung kommen. Der Gebrauchtwagen-Markt richtet sich dann vorwiegend an Privatkunden, Leasing ist hier quasi nicht möglich bzw. sind die Konditionen so schlecht, dass es keiner tut. Dafür sind die Verkaufspreise gegenüber dem Neupreis natürlich deutlich gesunken.

Warum werden dann in Deutschland so wenige Dienstwagen als Gebrauchtwagen gefahren?

Seit dem Jahr 1996 gibt es die sogenannte 1-Prozent-Regelung für Dienstwagenfahrer, die vom Umweltbundesamt als „größte Steuervergünstigung in Deutschland“ bezeichnet wird.

Die Kosten für die Privatnutzung eines Dienstwagens berechnen sich bei der 1-Prozent-Regelung aus dem sogenannten Brutto-Inlands-Listenpreis, der sich immer auf eine Neuanschaffung bezieht. Heißt: für den Arbeitnehmer lohnt es sich privat nicht ein älteres oder gebrauchtes Modell zu fahren. Hier soll ganz bewusst der Neuwagenverkauf angekurbelt werden. Außerdem sind sämtliche Kraftstoff- und Wartungskosten inkludiert. weshalb sparsames oder Fahrzeug-schonendes Fahren egal ist.

Zum Vergleich die Regelung in Frankreich:

[…] Dann muss der Arbeitnehmer bei gekauften Firmenwagen neun Prozent der tatsächlichen Anschaffungskosten respektive zwölf Prozent, wenn der Arbeitgeber auch die Kraftstoffkosten übernimmt, mit seinem Einkommen jährlich versteuern. Ist das Fahrzeug älter als fünf Jahre, sinken die Sätze allerdings auf sechs respektive neun Prozent. Wenn das Unternehmen das Fahrzeug least und der Arbeitgeber für das vereinfachte Verfahren optiert, dann muss der Arbeitnehmer 30 Prozent der jährlich entstehenden Gesamtkosten – einschließlich Reparaturen und Kfz-Versicherung – respektive 40 Prozent, wenn der Arbeitgeber auch den Kraftstoff zahlt, als geldwerten Vorteil versteuern.

Die Grundlage für die Berechnung sind also immer die tatsächlichen Kosten, weit weg vom deutschen Neuwagen-Flatrate-Fahren.

Elektrische Fahrzeuge als Firmenwagen

Seit 1. Januar 2020 gelten hier abgewandelte Regelungen:

- 0,25 % für reine E-Autos

- 0,5 % für Plug-in-Hybride

Heißt konkret:

- ein BEV als Dienstwagen ist für den Arbeinehmer oder Selbständigen 4x günstiger als ein Verbrenner

- ein PHEV als Dienstwagen ist für den Arbeitnehmer oder Selbständigen 2x günstiger als ein Verbrenner

Fahren dann Arbeitnehmer künftig nur noch reine E-Autos?

Nein. Es zeigt sich, dass die eingangs erwähnten Ressentiments in vielen Fällen größer sind als der finanzielle Anreiz, der in den wenigsten Fällen 100 € netto pro Monat übersteigen dürfte, je nach Bruttolistenpreis und persönlichem Einkommenssteuersatz:

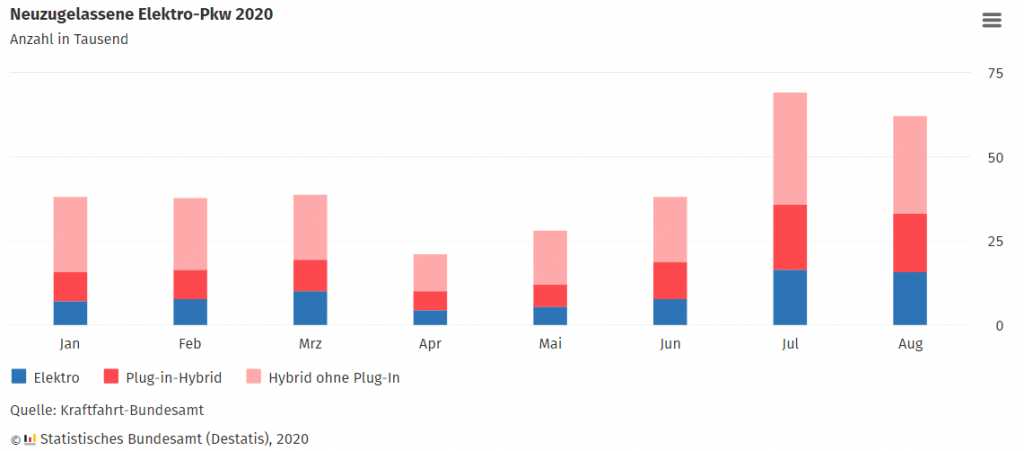

Den größten Anteil haben sogar die Hybride ohne Plug-in.

Quelle: Statistisches Bundesamt

Daher auch das „nur doppelt so attraktiv“ in der Überschrift. Womit wir wieder bei dem Bild von oben wären:

Ein Anreiz wirkt oft einseitig und verleitet zur lokalen Optimierung.

Wie geht’s mit Hybriden weiter?

Anreize kann man nicht von jetzt auf gleich abschaffen, schließlich hängt das Gelingen der Energiewende ganz massiv an der Fähigkeit der Politik zur glaubwürdigen Selbstbindung.

Technologischer Fortschritt wird helfen und sich durchsetzen:

- Ausbau von Ladeinfrastruktur mit intelligentem Energie-Management

- Längere Laufzeiten durch Verbesserung der Kapazitäten von Lithium-Ionen-Akkus

Wer solange nicht warten möchte, der sollte schon heute bewusst handeln:

Trendsetter achten weniger auf staatliche oder künstliche Anreize, sondern richten ihr Denken und Handeln auf die Welt von morgen aus.

Das ökologisch und finanziell beste Auto ist allerdings dasjenige, welches gar nicht erst hergestellt werden muss.

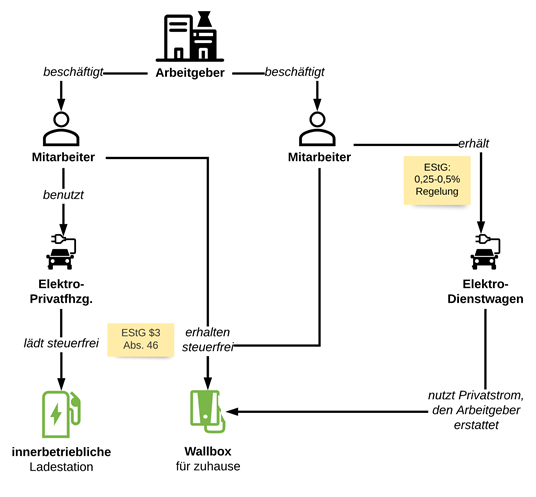

Welche steuerlichen Anreize gibt es noch?

- Die steuerfreie Wallbox für zuhause, vom Unternehmen finanziert

- Das kostenfreie Laden auf der Arbeit, sowohl für Firmen- als auch für Privatwagen

Hier nochmal alles im Bild:

für die Verbreitung der Elektromobilität in Deutschland

Über die Einkommenssteuer hinaus gibt zahlreiche weitere Anreize für Elektromobilität, z. B. die Bevorrechtigung im Straßenverkehr nach EmoG §3, die wir in Folgeartikeln behandeln werden.

Wir sind IT-ler, keine Steuerberater und freuen uns daher umso mehr über Kommentare und Ergänzungen!